В данных методических рекомендациях рассматриваются практические вопросы создания и развития сельскохозяйственных потребительских кооперативов, а также предлагаются возможные варианты решения тех проблем, с которыми сталкиваются специалисты кооперативов в процессе своей деятельности.

Сборник предназначен для:

- руководителей и специалистов сельскохозяйственных потребительских кооперативов, в том числе снабженческо-сбытовых, перерабатывающих, обслуживающих, животноводческих, садоводческих, огороднических кооперативов;

- руководителей и специалистов сельскохозяйственных кредитных потребительских кооперативов 1 уровня;

- всех лиц, заинтересованных в эффективном развитии сельскохозяйственной кооперации.

- Вопросы, возникающие на этапе создания кооператива

Вопрос 1.В чем состоит основное различие между сельскохозяйственным производственным и сельскохозяйственным потребительским кооперативом?

Федеральный законот 08.12.1995 г.№193-ФЗ «О сельскохозяйственной кооперации» определяет сельскохозяйственную кооперацию как систему сельскохозяйственных потребительских и сельскохозяйственных производственных кооперативов.

Сельскохозяйственным потребительским кооперативом(далее - СПоК)признается сельскохозяйственный кооператив, созданный сельскохозяйственными товаропроизводителями и (или) ведущими личное подсобное хозяйство гражданами при условии их обязательного участия в хозяйственной деятельности потребительского кооператива.

Сельскохозяйственным производственным кооперативом(далее – СПК)признается сельскохозяйственный кооператив, созданный гражданами для совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции, а также для выполнения иной не запрещенной законом деятельности, основанной на личном трудовом участии членов кооператива.

Участие членов кооператива в хозяйственной деятельностиСПоК - это деятельность, связанная с поставкой членами кооператива в кооператив сельскохозяйственной продукции и сырья, приобретение ими товаров в кооперативе, а также пользование услугами кооператива.

Личное трудовое участие члена кооператива в деятельности СПК - это участие, выраженное количеством отработанных им в кооперативе дней, объемом выполненной работы или произведенной продукции в тот или иной период.

Отличия сельскохозяйственного потребительского кооператива от сельскохозяйственного производственного кооператива

|

Сельскохозяйственный потребительский кооператив (СПоК) |

Сельскохозяйственный производственный кооператив (СПК) |

|

Правовой статус кооператива |

|

|

Некоммерческая организация |

Коммерческая организация |

|

Членство в кооперативе |

|

|

Число членов должно быть не менее двух юридических лиц или не менее пяти граждан (на момент регистрации). |

Число членов должно быть не менее пяти граждан, достигшие возраста 16 лет, (на момент регистрации). Число работников производственного кооператива (за исключением работников, занятых на сезонных работах) не должно превышать число членов этого кооператива. |

|

Прием в члены кооператива |

|

|

Лица, изъявившие желание вступить в СПоК, подают заявление председателю (правление) кооператива, которое в дальнейшем подлежит утверждению наблюдательным советом кооператива. Решение наблюдательного совета о приеме в члены кооператива, если иное не предусмотрено уставом кооператива, считается окончательным. |

Лица, изъявившие желание вступить в СПК, подают заявление председателю (правление) кооператива, которое в дальнейшем подлежит утверждению наблюдательным советом кооператива, а при его отсутствии – общим собранием членов кооператива. Решение наблюдательного совета (при его наличии) о приеме в члены кооператива или об отказе в приеме подлежит утверждению общим собранием членов кооператива. |

|

Виды кооперативов |

|

|

Ø перерабатывающие; Ø сбытовые (торговые); Ø обслуживающие; Ø снабженческие; Ø садоводческие; Ø огороднические; Ø животноводческие; Ø кредитные; Ø иные кооперативы. |

Ø сельскохозяйственная артель (колхоз); Ø рыболовецкая артель (колхоз); Ø кооперативное хозяйство(коопхоз, т. е кооперативное хозяйство); Ø иные кооперативы. |

|

Деятельность кооператива |

|

|

Кооператив оказывает услуги членам кооператива по реализации их сельскохозяйственной продукции по наиболее высоким ценам и получения услуг по наиболее низким ценам. Продукция члена кооператива, реализуемая через кооператив. является его собственностью.

|

Кооператив осуществляет деятельность по выращиванию, производству и переработке сельскохозяйственной продукции, сырья и продовольствия. Продукция, произведенная членами кооператива, является собственностью кооператива. |

|

Участие членов кооператива в деятельности кооператива |

|

|

Члены кооператива обязательно участвуют в хозяйственной деятельности кооператива

СПоК не занимается сельскохозяйственным производством, а только оказывает услуги членам. Члены кооператива не работают в кооперативе. Каждый из них работает в своем хозяйстве и получает от кооператива услуги по реализации продукции и приобретению, например, ГСМ, семян, кормов, семян и др. |

Обязательно личное трудовое участие члена кооператива в сельскохозяйственном производстве кооператива.

Работа в производственном кооперативе для его членов является основной. |

|

Обязательные паевые взносы |

|

|

Размер обязательных паевых взносов для членов кооператива пропорционален предполагаемому объему его участия в хозяйственной деятельности кооператива. |

Размер обязательных паевых взносов для членов кооператива устанавливается в равных размерах (одинаков для всех). |

|

Порядок уплаты обязательных паевых взносов |

|

|

Член кооператива должен внести к моменту регистрации кооператива не менее 25 % от обязательного паевого взноса, а остальную часть — в сроки, предусмотренные уставом кооператива. |

Член кооператива должен внести к моменту регистрации кооператива не менее 10 % от обязательного паевого взноса, а остальную часть — в течение года с момента регистрации кооператива. |

|

Доходы членов кооператива |

|

|

Члены кооператива получают доход от собственного хозяйства (за счет реализации произведенной (выращенной) в личном подсобном хозяйстве собственной сельскохозяйственной продукции через кооператив по выгодным ценам) или от предоставленных кооперативом услуг по более низким ценам. |

Оплата труда в денежном или в натуральном выражении (формы, системы и порядок оплаты труда членов определяются кооперативом самостоятельно). Кооперативные выплаты. Дивиденды. |

|

Имущественная ответственность членов кооператива |

|

|

Члены кооператива солидарно несут субсидиарную ответственность по обязательствам кооператива в пределах невнесенной части дополнительного взноса каждого из членов кооператива. Члены кооператива обязаны в течение трех месяцев после утверждения годовой бухгалтерской (финансовой) отчетности покрыть образовавшиеся убытки за счет резервного фонда кооператива либо путем внесения дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов. |

Члены кооператива несут субсидиарную ответственность по обязательствам кооператива в размере, предусмотренном уставом кооператива, но не менее чем в размере 5 процентов своего обязательного паевого взноса. Убытки покрываются в первую очередь за счет резервного фонда, во вторую очередь за счет уменьшения размеров приращенных паев или за счет дополнительного внесения паевых взносов. |

|

Экономический результат |

|

|

Цель- удовлетворение потребностей членов кооператива. Полученная прибыль не распределяется между членами кооператива, а остается в кооперативе и направляется на формирование фондов, например, фонда потребления, фонда накопления, резервного фонда. |

Цель – получение прибыли, которая распределяется между членами кооператива (кооперативные выплаты, дивиденды, премирование работников). |

|

Налоговая и учетная политика |

|

|

Учетная политика для налогообложения формируется в соответствии с требованиями законодательства для некоммерческих организаций |

Учетная политика для налогообложения формируется в соответствии с требованиями законодательства для коммерческих организаций |

Вопрос 2. Какие формы взаимоотношений могут быть между сельскохозяйственным потребительским кооперативом и его членами?

Взаимоотношения кооператива со своими членами строятся исходя из его особенностей как некоммерческой организации. По действующему законодательству эти взаимоотношения могут строиться на основе договора купли-продажи, договора комиссии, договора поручения и др.

Рассмотрим примеры взаимоотношений кооператива с членами кооператива на примере сельскохозяйственного потребительского сбытового кооператива.

Пример 1. Схема взаимоотношений на основе договора купли –продажи.

Кооператив принимает от членов кооператива сельскохозяйственную продукцию (например, мясо, молоко, овощи и др.) в соответствии с принятыми ими обязательствами на поставку продукции в кооператив по количеству и качеству.

Кооператив производит расчет с членами кооператива по договору купли-продажи.

В договоре предусмотрено, что член кооператива реализует продукцию в кооператив по цене, которую определяет член кооператива при согласовании кооператива, исходя из уровня цен на рынке на момент продажи, а также порядок оплаты (сразу или по истечении какого-то времени) и другие условия.

Необходимо отметить, что при отгрузке продукции от члена кооператива в кооператив, право собственности на продукцию переходит от члена кооператива кооперативу.

Затем кооператив формирует большую партию продукции и продает ее покупателю по цене покупателя, которая включает в себя цену члена кооператива, расходы на транспортировку, подработку продукции и др.

Пример 2.Схема взаимоотношений на основе договора комиссии.

Основным документом, регулирующим отношения, возникающие при заключении договоров комиссии, является Гражданский Кодекс РФ (ГК РФ) ст. 990-1004.

Например, одна сторона (кооператив) обязуется по поручению другой стороны (члена кооператива) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет члена кооператива. Основной особенностью договора комиссии является то, что при отгрузке продукции кооперативу(комиссионеру) от члена кооператива(комитента) право собственности на нее к кооперативу не переходит, а остается за членом кооператива.

Вопрос 3. В чем проявляется солидарная ответственность членов кооператива в сельскохозяйственном потребительском кооперативе?

Поскольку кооператив ‑ это все его члены, то взаимоотношения между членами и кооперативом есть ничто иное, как отношения между членами кооператива.

При этом члены кооператива, осуществляя совместную деятельность в кооперативе, солидарно несут субсидиарную ответственность в пределах невнесенной части дополнительного взноса каждого из членов кооператива.

Обязательства членов кооператива:

- по ведению деятельности в сельскохозяйственных потребительских сбытовых кооперативах –это обязательства по реализации продукции через кооператив,

- по ведению деятельности в сельскохозяйственных потребительских снабженческих кооперативах – это обязательства по закупке, например, удобрения, сельхозживотных, сельхозптицы, ГСМ, семян, посадочного материала и др.

- по ведению деятельности в сельскохозяйственных потребительских кооперативах по оказанию услуг –это обязательства по использованию этих услуг.

Эти обязательства являются одним из фундаментальных принципов кооператива, который является залогом эффективной деятельности кооператива.

Выполнение обязательств всеми членами дает возможность кооперативу сконцентрировать большие объемы продукции, что позволяет выйти на более выгодные рынки, закупить по оптовым ценам необходимое сырье и материалы для членов кооператива, и другое.

Подписание обязательств по ведению хозяйственной деятельности ‑ это дело доверия и ответственности.

Доверие должно быть взаимным: каждый член кооператива должен быть уверен в соблюдении всеми другими членами заявленных объемов услуг.

Ответственность членов кооператива – это соблюдение принципов, взятых на себя обязательств (поставка продукции в кооператив в заявленных объемах и ассортименте или приобретение в кооперативе заявленного объема семян, ГСМ, минеральных удобрений, сельхозживотных и др.).

Обязательства по участию в деятельности кооператива не противоречат принципу свободы членов. Членство в кооперативе является добровольным. Никто не может заставить сельхозтоваропроизводителя стать членом кооператива. Но если он принимает такое решение, то он должен принять правила кооператива.

Вопрос 4.Могут ли 4 физических лица и 1 юридическое лицо создать сельскохозяйственный снабженческо-сбытовой потребительский кооператив?

В соответствии с п. 11 ст.4 Федерального законаот 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации» потребительский кооператив образуется, если в него входит не менее двух юридических лиц или не менее пяти граждан.

Варианты создания сельскохозяйственного потребительского кооператива:

|

2 юридических лица; |

|

5 физических лиц; |

|

2 юридических лица и 3 физических лица; |

|

5 физических лиц и 1 юридическое лицо; |

Не допускается соотношение создание кооператива

|

4 физических лица и 1 юридическое лицо. |

Вопрос 5. Какие действия необходимо совершить для создания сельскохозяйственного потребительского кооператива?

Для образования кооператива необходимо сформировать организационный комитет. В его обязанности входят:

- подготовка технико-экономического обоснования проекта производственно-экономической деятельности кооператива, включающего размер паевого фонда кооператива и источники его образования;

- подготовка проекта устава кооператива;

- прием заявлений о вступлении в члены кооператива;

- подготовка и проведение общего организационного собрания членов кооператива.

На этапе подготовки к созданию кооператива необходимо составить производственную программу - план, который отражает основные направления развития кооператива на определенный период, хозяйственные связи с другими организациями, долю участия каждого члена в деятельности кооператива и т.д.

Таблица №1.

Пример производственной программы

|

Ф.И.О. |

Количество коров в собственности члена кооператива шт. |

Надой молока с 1 коровы в день, л. |

Надой молока за 30 дней, л. |

Доля участия, % |

|

1 |

2 |

3 |

4 |

5 |

|

Иванов И.И. |

1 |

10 л. |

300 л. |

12,5% |

|

Петров П.П. |

3 |

30 л. |

900 л. |

37,5% |

|

Сидоров С.С. |

4 |

40 л. |

1200 л. |

50% |

|

|

|

|

|

|

|

Итого |

2 400 л. |

|

||

* Расчет доли участия: 300/2400*100% = 12,5%

Организационный комитет проводит общее организационное собрание членов кооператива, на котором принимаются решения о приеме в члены кооператива, утверждается устав кооператива, избираются органы управления кооперативом (председатель и (или) правление кооператива, наблюдательный совет кооператива, утверждается размер паевого фонда кооператива, размер взносов в кооператив и другие вопросы.

Кооператив подлежит обязательной государственной регистрации в порядке, установленном для всех юридических лиц. Для обязательной государственной регистрации кооператива в органы ФНС необходимо подать:

- заявление о государственной регистрации юридического лица по форме № Р11001;

- протокол общего организационного собрания о создании кооператива;

- Устав кооператива (в двух экземплярах);

- квитанцию об уплате государственной пошлины за регистрацию юридического лица;

- иные документы.

Одновременно с подачей заявления на государственную регистрацию необходимо выбрать систему налогообложения. Если не предоставить заявление о переходе на льготный режим (УСН или ЕСХН), то кооператив автоматически будет применять общую систему налогообложения.

Вопрос 6. Может ли физическое лицо, не являющееся владельцем личного подсобного хозяйства вступить в сельскохозяйственный потребительский кооператив?

Членами сельскохозяйственного потребительского кооператива могут быть лица, признающие устав потребительского кооператива, принимающие участие в его хозяйственной деятельности:

- и являющиесясельскохозяйственными товаропроизводителями граждане и (или) юридические лица,

- граждане, ведущие личное подсобное хозяйство,

- граждане, являющиеся членами или работниками сельскохозяйственных организаций и (или) крестьянских (фермерских) хозяйств,

- граждане, занимающиеся садоводством, огородничеством или животноводством,

- сельскохозяйственные потребительские кооперативы.

Однако лицо, не подходящее ни под один из вышеперечисленных критериев, также имеет право вступить в сельскохозяйственный кооператив. В соответствии со ст. 13 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации»,устав кооператива может предусматривать возможность вступления в кооператив граждан и юридических лиц, которые оказывают услуги кооперативу, но число таких членов не должно превышать 20% от суммарного числа членов.

|

|

Вопрос 7.Обязаны ли члены кооператива – владельцы ЛПХ, уплачивать НДФЛ при продаже продукции в кооператив?

В данном случае НДФЛ не уплачивается, так как в соответствии с п. 13 ст. 217 Налогового кодекса РФ от уплаты НДФЛ освобождаются доходы от продажи выращенной физическим лицом в личном подсобном хозяйстве, продукции животноводства (как в живом виде, так и продуктов убоя в сыром или переработанном виде), продукции растениеводства (и в натуральном, и в переработанном виде).

Для того, чтобы не возникало объекта налогообложения должны одновременно соблюдаться условия:

- общая площадь земельных участков, которые могут находится одновременно на праве собственности и (или) ином праве у граждан, ведущих ЛПХ, устанавливается в размере 0,5 Га. (размер может быть увеличен законом субъекта РФ, но не более чем в пять раз);

- ведение личного подсобного хозяйства на указанных участках должно осуществляться без привлечения наемных работников.

Вопрос 8. Может ли сельскохозяйственный потребительский кооператив применять упрощенную систему налогообложения?

Сельскохозяйственные потребительские кооперативы (снабженческие, сбытовые, перерабатывающие, обслуживающие, животноводческие, садоводческие, огороднические), включая сельскохозяйственные кредитные потребительские кооперативы вправе самостоятельно выбрать систему налогообложения, в том числе применять упрощенную систему налогообложения.

Вопрос 9.Имеет ли право сельскохозяйственный потребительский кооператив вести бухгалтерский учет упрощенным способом?

В п.4 ст.6 Федерального закона от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» определен перечень организаций, имеющих право на ведение бухгалтерского учета упрощенным способом. В данный перечень включены некоммерческие организации.

В тоже время, п. 3 ст. 5 Федерального закона от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» определяет, что кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы) не применяют упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Таким образом, можно сделать следующий вывод: сельскохозяйственные потребительские кооперативы, кроме сельскохозяйственных кредитных потребительских кооперативов, имеют право вести бухгалтерский учет упрощенным способом, включая упрощенную бухгалтерскую (финансовую) отчетность.

- Вопросы, касающиеся внутренних документов кооператива

Вопрос 1. Может ли организационный комитет самостоятельно разработать проект устава? Или для этого необходимо обратиться в специализированную организацию?

Устав кооператива – это свод правил, регулирующих деятельность кооператива. В уставе отражается информация о том, как член кооператива может вступить в кооператив, права и обязанности членов кооператива, полномочия органов управления кооператива и другие основополагающие вопросы.

Ст. 11 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации» определяет перечень обязательных сведений, которые должны быть отражены в уставе кооператива.

Организационный комитет вправе самостоятельно подготовить проект устава кооператива.Примерные образцы уставов есть в сети «Интернет».

Также организационный комитет за разработкой устава вправе обратится в специализированную организацию.

В данном случае, в обязательном порядке необходимо внимательно проверить полученный устав на соответствие деятельности кооператива.

Вопрос 2. Какие особенности деятельности сельскохозяйственного кредитного потребительского кооператива необходимо отразить в уставе?

В силу особенностей деятельности сельскохозяйственного кредитного потребительского кооператива помимо сведений, указанный в ст. 11 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации», устав сельскохозяйственного кредитного потребительского кооператива должен содержать:

- условия и порядок выдачи займов СКПК своим членам;

- условия и порядок получения займов СКПК от своих членов и ассоциированных членов.

Помимо этого, в уставе кредитного кооператива необходимо конкретизировать ряд вопросов:

1) полно и однозначно сформулировать права и обязанности членов и ассоциированных членов кооператива;

2) указать, что вступлениев кооператив нового члена и запись в реестр членов происходит только после уплаты вступительного и обязательного паевого взносов;

3) указать, что выход из членов кооператива абсолютно добровольный;

4) необходимо установить порядок исключения из членов и ассоциированных членов кооператива – после окончания финансового года, в котором возникли основания для исключения;

5) детализировать полномочия органов управления - правления, наблюдательного совета, общего собрания членов кооператива (собрания уполномоченных), процедуры проведения их заседаний;

6) в уставе должны быть отражены взносы, вносимые в кооператив – обязательный паевой, дополнительный паевой взнос членов, паевой взнос ассоциированных членов, вступительный взнос, дополнительный взнос на покрытие убытков, членские взносы. Членские взносы должны быть разграничены: на содержание и обеспечение деятельности кооператива и на ведение уставной деятельности кооператива;

7) и др. вопросы.

Вопрос 3.Обязан ли сельскохозяйственный кредитный потребительский кооператив разрабатывать и утверждать внутренние положения?

Единственным учредительным документом кооператива является его устав.

Члены кооператива вправе утвердить не противоречащие уставу положения, которые регулируют внутренние отношения в кооперативе.

Члены кооператива вправе самостоятельно определять, какие положения необходимы для ведения деятельности кооператива.

Однако, в обязательном порядке в сельскохозяйственном кредитном потребительском кооперативе должны быть разработаны и утверждены следующие документы:

- Положение о порядке предоставления займов членам кооператива (устанавливает порядок и процедуры предоставления займов членам кооператива, порядок подачи заявки, процедуру ее рассмотрения и принятия решения о выдаче займа, описывает виды займов, предоставляемых членам кооператива, требования к их обеспечению, основные правила работы с залогом и иные вопросы);

- Положение о порядке привлечения займов от членов и ассоциированных членов кооператива (устанавливает правила деятельности кооператива по привлечению займов от членов и ассоциированных членов кооператива в фонд финансовой взаимопомощи по договорам займа, порядок и условия использования займов, порядок возврата займов, требования к учету и отчетности по этим средствам, а также другие вопросы);

- Положение о наблюдательном совете кооператива (регламентируют порядок избрания и формирования наблюдательного совета, его полномочия и обязанности, численный состав, порядок принятия им решений, порядок досрочного прекращения и передачи полномочий наблюдательного совета, а также иные вопросы);

- Положение о взносах, порядке формирования и использования фондов(определяетразмер, порядок внесения и использования вступительных, обязательных паевых, дополнительных паевых взносов членов, паевых взносов ассоциированных членов, целевое назначение членских взносов. Регламентирует перечень фондов (паевой, финансовой взаимопомощи, резервный, неделимый и иные фонды), которые формируются в кооперативе, источники их формирования, направления использования фонда финансовой взаимопомощи, источники формирования и порядок использования резервного и неделимого фондов, а также иные вопросы, связанные с формированием и использованием различных фондов кооператива).

Вопрос 4.Что такое смета доходов и расходов? Как правильно составить смету доходов и расходов в СКПК?

Смета доходов и расходов сельскохозяйственного кредитного потребительского кооператива является основным финансовым документом кооператива и представляет собой план доходов и расходов кооператива.

Смета доходов и расходов разрабатывается ежегодно правлением кооператива и утверждается общим собранием.

Разбивка по кварталам и месяцам делается бухгалтером самостоятельно. По окончании финансового (календарного) года, а также в промежутках (по итогам квартала, месяца) проводится анализ сметы, т.е. фактические результаты деятельности сопоставляются с запланированными показателями и определяются отклонения. Это дает возможность планировать финансовое обеспечение и контролировать деятельность кооператива.

При составлении сметы следует прежде всего определить:

- планируемые суммы поступлений в виде процентов, которые являются поступлениями от коммерческой деятельности;

- виды затрат, которые могут осуществляться за счет указанных поступлений.

СКПК как некоммерческая организация, основанная на членстве, имеет право финансировать затраты по своей деятельности за счет членских взносов (та часть затрат кооператива, которая не может быть покрыта за счет получаемых процентов).

В этих условиях важно, чтобы в кооперативе была выстроена система работы с членскими взносами и определен порядок финансирования расходов.

В бухгалтерском учете необходимо организовать раздельный учет доходов и расходов от коммерческой и некоммерческой деятельности.

Порядок распределения таких доходов и расходов должен быть прописан во внутренних положениях, учетной политике кооператива.

Таблица № 2.

Образец сметы доходов и расходов СКПК

СМЕТА ДОХОДОВ И РАСХОДОВ

на _________________ год

___________________________________________________________________

(наименование кооператива)

|

Наименование статьи |

План на 201__г. |

в том числе по кварталам |

|||

|

I |

II |

III |

IV |

||

|

ДОХОДЫ |

|||||

|

Поступления в виде средств целевого финансирования (некоммерческие доходы) |

|||||

|

Вступительные взносы |

|

|

|

|

|

|

Членские взносы, в том числе: |

|

|

|

|

|

|

членский ежемесячный взнос |

|

|

|

|

|

|

членский взнос на формирование резервного фонда |

|

|

|

|

|

|

прочие членские взносы |

|

|

|

|

|

|

Добровольные взносы |

|

|

|

|

|

|

Гранты, целевое финансирование из бюджетов различных уровней |

|

|

|

|

|

|

Итого средств целевого финансирования: |

|

|

|

|

|

|

Поступления в виде средств от коммерческой деятельности |

|||||

|

Проценты по займам предоставленным |

|

|

|

|

|

|

Штрафы, пени к получению |

|

|

|

|

|

|

Доход, полученный от прочих финансовых вложений |

|

|

|

|

|

|

Прочие доходы от основной деятельности |

|

|

|

|

|

|

Итого доходов от коммерческой деятельности: |

|

|

|

|

|

|

ВСЕГО ДОХОДОВ: |

|

|

|

|

|

|

РАСХОДЫ |

|||||

|

Расходы за счет средств целевого финансирования (некоммерческие расходы) |

|||||

|

Расходы на целевые мероприятия, в том числе: |

|

|

|

|

|

|

социальная и благотворительная деятельность |

|

|

|

|

|

|

проведение конференций, собраний, семинаров |

|

|

|

|

|

|

иные мероприятия |

|

|

|

|

|

|

Расходы, связанные с оплатой труда |

|

|

|

|

|

|

Отчисления в бюджет и внебюджетные фонды с ФОТ |

|

|

|

|

|

|

Расходы на служебные командировки |

|

|

|

|

|

|

Приобретение основных средств и др. имущества |

|

|

|

|

|

|

На формирование резервного фонда |

|

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

|

Итого расходов за счет целевых поступлений: |

|

|

|

|

|

|

Расходы за счет средств от коммерческой деятельности |

|||||

|

Проценты, начисленные по займам от членов кооператива |

|

|

|

|

|

|

Проценты к уплате по полученным займам от прочих организаций |

|

|

|

|

|

|

Проценты к уплате по полученным кредитам банка |

|

|

|

|

|

|

Расходы, связанные с оплатой труда |

|

|

|

|

|

|

Отчисления в бюджет и внебюджетные фонды с ФОТ |

|

|

|

|

|

|

Прочие налоги |

|

|

|

|

|

|

Расходы на служебные командировки |

|

|

|

|

|

|

Аренда здания |

|

|

|

|

|

|

Прочие расходы по основной деятельности |

|

|

|

|

|

|

Итого расходов за счет средств от коммерческой деятельности: |

|

|

|

|

|

|

ВСЕГО РАСХОДЫ |

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

Примечание:Вплановой смете итог по доходам должен соответствовать итогу по расходам. Это связано с некоммерческим характером основной деятельности СКПК.

Доходная часть сметы (бюджета) должна формироваться по принципу необходимости и достаточности.

Председатель СКПК ________________ расшифровка подписи

(подпись)

Главный бухгалтер ________________ расшифровка подписи

(подпись)

М.п.

Вопрос 5. Как составитьрабочий план счетов в сельскохозяйственном кредитном потребительском кооперативе?

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н. План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов и субсчетов. На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

Таблица №3

Пример рабочего плана счетов

|

Наименование балансового счета |

Номер счета |

Наименование субсчетов |

|

Основные средства (ОС) |

01 |

· ОС в некоммерческой деятельности · ОС в коммерческой деятельности · Выбытие основных средств |

|

Амортизация основных средств |

02 |

· Амортизация ОС в коммерческой деятельности |

|

Нематериальные активы (НА) |

04 |

· НА в некоммерческой деятельности · НА в коммерческой деятельности |

|

Амортизация нематериальных активов |

05 |

· Амортизация НА в коммерческой деятельности |

|

Вложения во внеоборотные активы |

08 |

· Приобретение земельных участков · Строительство объектов ОС · Приобретение объектов ОС · Приобретение НА |

|

Материалы |

10 |

· Материалы · Топливо |

|

Налог на добавочную стоимость (НДС) по приобретенным ценностям |

19 |

· НДС при приобретеным ОС · НДС по приобретённым НА · НДС по приобретенным материально-производственным запасам · НДС по работам (услугам) |

|

Общехозяйственные расходы |

26 |

· Общехозяйственные расходы по некоммерческой деятельности · Общехозяйственные расходы по коммерческой деятельности |

|

Товары |

41 |

· В разрезе номенклатуры товаров |

|

Расходы на продажу |

44 |

· В разрезе статей затрат |

|

Касса |

50 |

· Касса организации · Денежные документы |

|

Расчетные счета |

51 |

· Субсчета по каждому расчетному счёту |

|

Валютные счета |

52 |

· Субсчета по каждому валютному счёту |

|

Специальные счета в банках |

55 |

· Аккредитивы · Чековые книжки · Депозитные счета |

|

Финансовые вложения |

58 |

· Паи в кооперативе последующего уровня · Долговые ценные бумаги · Займы, предоставленные членам кооператива · Займы, предоставленные кооперативу последующего уровня |

|

Расчеты с поставщиками и подрядчиками |

60 |

· Авансы выданные · Расчёты по принятым услугам (работам), товарам |

|

Расчеты с покупателями и заказчиками |

62 |

· Авансы полученные · Расчёты по услугам (работам), товарам |

|

Расчеты по краткосрочным кредитам и займам |

66 |

· Расчеты по основной сумме займов, привлеченных от членов (ассоциированных членов) кооператива · Расчеты по процентам за займы, привлеченные от членов (ассоциированных членов) кооператива · Расчеты по основной сумме банковских кредитов · Расчеты по процентам за банковские кредиты · Расчеты по основной сумме займов, полученных от кооператива последующего уровня · Расчеты по процентам за займы, полученные от кооператива последующего уровня |

|

Расчеты по долгосрочным кредитам и займам |

67 |

· Расчеты по основной сумме займов, привлеченных от членов (ассоциированных членов) кооператива · Расчеты по процентам за займы, привлеченные от членов (ассоциированных членов) кооператива · Расчеты по основной сумме банковских кредитов · Расчеты по процентам за банковские кредиты · Расчеты по основной сумме займов, полученных от кооператива последующего уровня · Расчеты по процентам за займы, полученные от кооператива последующего уровня |

|

Расчеты по налогам и сборам |

68 |

· Налог на доходы физических лиц · Налог на имущество организаций · Налог на прибыль организаций · НДС · Налог с продаж · Транспортный налог · Единый социальный налог |

|

Расчеты по социальному страхованию и обеспечению |

69 |

· Расчеты по пенсионному обеспечению · Взносы на страховую часть пенсии · Взносы на накопительную часть пенсии · Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|

Расчеты с персоналом по оплате труда |

70 |

Субсчета по ф.и.о. сотрудников |

|

Расчеты с подотчетными лицами |

71 |

Субсчета по ф.и.о. сотрудников |

|

Расчеты с членами СКПК |

75 |

· Расчеты по взносам в паевой фонд · Расчеты по выплате доходов (дивидендов, кооперативных выплат) |

|

Расчеты с разными дебиторами и кредиторами |

76 |

· Расчеты по имущественному и личному страхованию · Расчеты по претензиям · Расчеты по причитающимся дивидендам и другим доходам · Расчеты с разными дебиторами и кредиторами · Расчеты по беспроцентным займам с членами кооператива · Расчеты по членским взносам · Расчеты по вступительным взносам · Расчёты по процентам за займы предоставленные |

|

Внутрихозяйственные расчеты |

79 |

· Расчеты по выделенному имуществу · Расчеты по текущим операциям. |

|

Паевой фонд |

80 |

· Обязательные паевые взносы членов кооператива · Дополнительные паевые взносы членов кооператива · Приращенные паи членов кооператива · Паевые взносы ассоциированных членов кооператива |

|

Резервный фонд |

82 |

Субсчета по видам резервов |

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

· Нераспределенная прибыль (непокрытый убыток) прошлого года · Фонды кооператива |

|

Целевое финансирование |

86 |

· Членские взносы · Вступительные взносы · Целевые бюджетные средства · Фонды кооператива |

|

Продажи |

90 |

· Выручка от реализации услуг, работ, товаров · Себестоимость продаж услуг, работ, товаров · Налог на добавленную стоимость · Прибыль (убыток) от продаж |

|

Прочие доходы и расходы |

91 |

· Прочие доходы · Прочие расходы · Сальдо доходов и расходов |

|

Расходы будущих периодов |

97 |

· Расходы будущих периодов по некоммерческой деятельности · Расходы будущих периодов по коммерческой деятельности |

|

Доходы будущих периодов |

98 |

· Доходы будущих периодов по некоммерческой деятельности · Доходы будущих периодов по коммерческой деятельности |

|

Прибыли и убытки |

99 |

|

Забалансовые счета

|

Наименование балансового счета |

Номер счета |

Наименование субсчетов |

|

Арендованные основные средства |

001 |

|

|

Товарно-материальные ценности, принятые на ответственное хранение |

002 |

|

|

Материалы, принятые в переработку |

003 |

|

|

Товары, принятые на комиссию |

004 |

|

|

Оборудование, принятое для монтажа |

005 |

|

|

Бланки строгой отчетности |

006 |

|

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

007 |

|

|

Обеспечения обязательств и платежей полученные |

008 |

· Гарантии обязательств полученные · Залоговые обязательства полученные |

|

Обеспечения обязательств и платежей выданные |

009 |

· Гарантии обязательств выданные · Залоговые обязательства выданные |

|

Амортизация основных средств |

010 |

Амортизация ОС, используемых в некоммерческой деятельности |

|

Основные средства, сданные в аренду |

011 |

|

|

Амортизация нематериальных активов (НА) |

012 |

Амортизация НА, используемых в некоммерческой деятельности |

Вопрос 6. Каким образом можно внести изменения в устав и внутренние положения кооператива?

Изменение устава и внутренних положений отнесено к исключительной компетенции общего собрания членов кооператива.

Для внесения изменений во внутренние положения кооператива необходимо подготовить проект изменений и утвердить данные изменения на общем собрании членов кооператива. Со дня утверждения общим собранием членов кооператива новые положения считаются принятыми.

Для внесения изменений в устав кооператива необходимо подготовить проект изменений, утвердить его на общем собрании членов кооператива. Затем кооператив должен обратиться в органы ФНС с необходимым пакетом документов для внесения изменений в устав кооператива.

Вопрос 7. Должен ли вестись реестр членов в сельскохозяйственном кредитном потребительском кооперативе?

В соответствии со ст.39 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации»кооператив обязан вести реестр членов и ассоциированных членов кооператива.

Форма реестра членов и ассоциированных членов кооператива законом не установлена, поэтому кооператив вправе утвердить ее самостоятельно. Например, в реестре членов возможно указание следующих данных: Ф.И.О. члена, адрес места жительства или адрес местонахождения, паспортные данные, дата вступления в кооператив и др.

Кооператив вправе вести отдельно реестр членов кооператива и реестр ассоциированных членов кооператива.

Таблица №4.

Пример оформления реестра членов кооператива

|

№ п/п |

Ф.И.О./ Наименование |

Адрес |

Паспортные данные |

ОГРН, ИНН, КПП |

Дата вступления в кооператив |

Дата выхода из кооператива |

Обязат. паевой взнос |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вопрос 8. В каких случаях сельскохозяйственный кредитный потребительский кооператив должен заключать договор займа, а в каких случаях – договор потребительского займа?

По договору потребительского займасельскохозяйственный кредитный потребительский кооператив предоставляет денежные средства члену кооператива – физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности.

По договору займа сельскохозяйственный кредитный потребительский кооператив предоставляет денежные средства члену кооператива – юридическому лицу или индивидуальному предпринимателю, для осуществления предпринимательской деятельности.

Внимание! Нельзя выдавать потребительские займы юридическим лицам!

Вопрос 9. Какой договор должен заключать сельскохозяйственный кредитный потребительский кооператив при привлечении займов от членов и ассоциированных членов кооператива?

В соответствии со ст.40.1 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации» сельскохозяйственный кредитный потребительский кооператив привлекает займы от членов и ассоциированных членов кооператива по договору займа.

В данном случае договор займа оформляется в соответствии с Гражданским кодексом РФ вне зависимости от того, член – юридическое лицо или член – физическое лицо вкладывает денежные средства в кооператив.

- Вопросы, касающиеся органов управления кооперативом

Вопрос 1. Какие органы управления необходимо избрать в сельскохозяйственном потребительском снабженческо-сбытовом кооперативе?

В соответствии со ст.19 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации»управление кооперативом осуществляют:

- общее собрание членов кооператива;

- правление кооператива или председатель кооператива;

- наблюдательный совет кооператива.

В сельскохозяйственном потребительском кооперативе наблюдательный совет создается в обязательном порядке, а правление избирается в случае, если членов кооператива более 25.

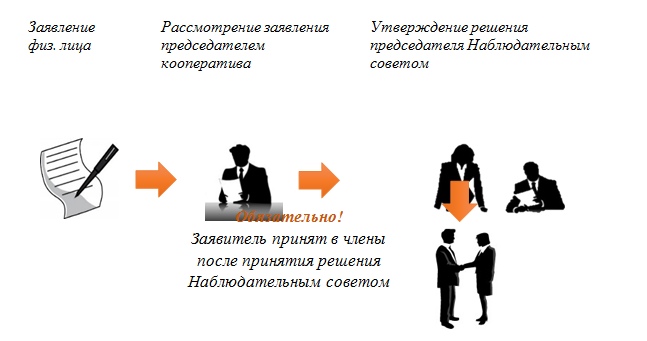

Вопрос 2. Вступление новых членов в кооператив относится к компетенции общего собрания? Или такие вопросы может решить председатель кооператива единолично?

Процедура вступления в члены кооператива указана в ст.15 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации». В соответствии с данной статьей, гражданин или юридическое лицо, изъявившие желание вступить в члены кооператива после государственной регистрации кооператива, подают в правление (или председателю) кооператива заявление с просьбой о приеме в членыкооператива. Решение правления (или председателя) кооператива подлежит утверждению наблюдательным советом кооператива– составляется протокол заседания наблюдательного совета.

Заявитель считается принятым в кооператив только после утверждения решения правления (или председателя) наблюдательным советом кооператива.

Вопрос 3. В сельскохозяйственном кредитном потребительском кооперативе наблюдательный совет заседает два раза в год. Соответствует ли это требованиям законодательства?

В соответствии со ст.29 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации» наблюдательный совет в кооперативе заседает не реже одного раза в три месяца.

Заседание оформляется протоколом, подписываемым всеми присутствующими на данном заседании членами наблюдательного совета кооператива.

Вопрос 4. Срок полномочий председателя кооператива может составлять 7 лет? На какой срок избирается наблюдательный совет кооператива?

В соответствии со ст.26 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации» председатель кооператива избирается общим собранием кооператива из числа членов кооператива на срок не более чем пять лет.

В соответствии с п.7 ст. 29 Федерального закона от 08.12.1995 года №193-ФЗ «О сельскохозяйственной кооперации»председатель наблюдательного совета избирается на три года.

Вопрос 5. Председатель кооператива входит в состав правления?

В соответствии с действующим законодательством председатель кооператива является членом правления и возглавляет его. Правление кооператива состоит из трех человек: один из них – председатель кооператива, два – члены правления.

Вопрос 6. Имеет право председатель сельскохозяйственного кредитного потребительского кооператива получать заработную плату?

Размер оплаты труда председателя кооператива и членов правления кооператива устанавливается на общем собрании членов кооператива. Размер оплаты труда председателя зависит от объемов хозяйственной деятельности кооператива, а также от объема работы, выполняемой председателем кооператива.

Расходы на оплату труда председателя кооператива предусматриваются в плановой смете доходов и расходов кооператива на отчетный год.

- Вопросы, касающиеся имущества кооператива

Вопрос 1. При вступлении в сельскохозяйственный потребительский кооператив все члены должны внести обязательный паевой взнос. Размер обязательного паевого взноса для всех членов должен быть одинаковый?

В соответствии с действующим законодательством, в потребительском кооперативе обязательные паевые взносы устанавливаются пропорционально предполагаемому объему участия члена кооператива в хозяйственной деятельности кооператива.Данная норма означает, что обязательные паевые взносы у членов кооператива должны быть разные.

Кооператив вправе установить минимальный размер обязательного паевого взноса, т.е. тот минимум, который даст члену кооператива право на участие в голосовании и на минимальное участие в деятельности кооператива. В случае, если член кооператива будет в большей степени участвовать в деятельности кооператива, то и размер обязательного паевого взноса должен быть пропорционально увеличен.

Кооператив вправе установить различные обязательные паевые взносы для:

- членов кооператива – физических лиц;

- членов кооператива – юридических лиц;

- членов кооператива – индивидуальных предпринимателей.

Вопрос 2. Можно ли паевой фонд потратить на государственную регистрацию кооператива?

В соответствии с действующим законодательством, организационный комитет вправе установить размеры вступительных членских взносов в целях покрытия организационных расходов по образованию кооператива.

Важно!Паевой фонд и обязательные паевые взносы тратить на регистрацию кооператива нельзя!В связи с тем, что при выходе из кооператива члену кооператива возвращается размер обязательного паевого взноса, внесенный при вступлении.

Вопрос 3. Из каких средств и в какой срок сельскохозяйственный кредитный потребительский кооператив должен сформировать резервный фонд?

Резервный фонд в сельскохозяйственном потребительском кооперативе формируется в обязательном порядке и составляет не менее 10% от паевого фонда кооператива.

Резервный фонд в кооперативе формируется следующим образом:

- за счет отчислении от доходов;

- за счет внесения членами кооператива дополнительных (целевых) взносов на формирование резервного фонда кооператива пропорционально участию этих членов в хозяйственной деятельности.

Важно! До формирования в полном объеме резервного фонда сельскохозяйственный кредитный потребительский кооператив не вправе привлекать займы от членов и ассоциированных членов кооператива.

Вопрос 4.Могут ли члены сельскохозяйственного потребительского кооператива вносить членские взносы в кооператив?

Членские взносы – целевые поступления от членов кооператива, вносимые членами кооператива безвозмездно на следующие цели:

- содержание и обеспечение деятельности кооператива;

- ведение кооперативами уставной деятельности;

- покрытие убытков кооператива;

- иные цели, в порядке, который определен уставом кооператива.

Важно!Членские взносы являются собственностью кооператива и не возвращаются члену кооператива при выходе из кооператива.

Порядок и условия внесения членских взносов, их целевой характер следует утвердить во внутренних документах потребительского кооператива – в положениях, а также отразить в Уставе.

Вопрос 5. Как правильно вести учетвступительных, обязательных паевых, паевых, членских взносов в сельскохозяйственном потребительском кооперативе?

Бухгалтерские проводки:

- Начисление вступительного взноса:

Д 76 суб. «Вступительные взносы» К 86 суб. «Вступительные взносы».

- Внесение в кассу или на расчетный счет:

Д 50,51 – касса, расчетный счет К 76 суб. «Вступительные взносы».

- Начисление минимального размера обязательного паевого взноса:

Д 75 суб. «Расчеты с учредителями» К 80 суб. «Обязательный паевой взнос».

- Внесение паевого взноса в кассу или на расчетный счет:

Д 50,51 – касса, расчетный счет К 75 суб. «Расчеты с учредителями».

- Начисление дополнительного паевого взноса:

Д 75 суб. «Расчеты с учредителями» К 80 суб. «Дополнительный паевой взнос».

- Внесение дополнительного паевого взноса в кассу или на расчетный счет:

Д 50,51 – касса, расчетный счет К 75 суб. «Расчеты с учредителями».

- Начисление членского взноса (указывается целевое назначение членского взноса):

Д 76 суб. «Членский взнос на …» К 86 суб. «Членский взнос на …».

- Внесение членского взноса в кассу или на расчетный счет:

Д 50,51 – касса, расчетный счет К 76 суб. «Членский взнос на …».

Вопрос 6.В сельскохозяйственном потребительском кооперативе членские взносыоблагаются налогом?

Перечень доходов, не учитываемых при определении налоговой базы, установлен ст. 251 Налогового кодекса РФ. В частности, в соответствии с п. 2 ст. 251 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль организаций не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению.

Вопрос 7. Каким образом в сельскохозяйственном кредитном потребительском кооперативе формируется фонд финансовой взаимопомощи?

Фонд финансовой взаимопомощи формируется за счет:

- части собственных средств кооператива (паевой и неделимые фонды);

- средств, привлекаемых в СКПК в форме займов, полученных

от членов и ассоциированных членов кооператива;

- кредитов кредитных и иных организаций;

- средств, привлеченных в СКПК в соответствии с бюджетным законодательством Российской Федерации.

Таким образом, фонд финансовой взаимопомощи - это экономическое понятие, объединяющее фонды, резервы, привлеченные займы, и используемые для предоставления займов членам кооператива.

В бухгалтерии фонд финансовой взаимопомощи представлен суммой средств, учитываемых на следующих счетах, субсчетах и аналитических счетах:

- 66 «Краткосрочные кредиты и займы»:

- субсчет 1 «Расчеты по основной сумме займов от членов кооператива (ассоциированных членов)»;

- субсчет 2 «Расчеты по процентам по займам от членов кооператива (ассоциированных членов)»;

- 67 «Долгосрочные кредиты и займы»:

- субсчет 1 «Расчеты по основной сумме займов от членов кооператива (ассоциированных членов)»;

- субсчет 2 «Расчеты по процентам по займам от членов кооператива (ассоциированных членов)»;

- 80 «Паевой фонд»:

- субсчет 1 «Обязательные паевые взносы»;

- субсчет 2 «Дополнительные паевые взносы»;

- 82, 84, 86 «Неделимые фонды»;

- 86 «Целевое финансирование»:

- субсчет «Субсидии на пополнение фонда финансовой взаимопомощи».

Величина временно свободного остатка фонда финансовой взаимопомощи может составлять не более 50% средств данного фонда.

Временно свободный остаток фонда финансовой взаимопомощипо решению общего собрания членов кооператива может передаваться на основе договора займа в кооператив последующего уровня, на хранение в банки и использоваться сельскохозяйственным кредитным потребительским кооперативом для приобретения государственных и муниципальных ценных бумаг.

Вопрос 8. Что такое неделимый фонд? Как сформировать неделимые фонды в сельскохозяйственном кредитном потребительском кооперативе?

Под неделимым фондом понимается часть имущества, не подлежащая в периодсуществования кооператива разделу на паи членов кооператива и ассоциированныхчленов кооператива или выплате при прекращении ими членства в кооперативе. Неделимые фонды используется в текущей деятельности кооператива в соответствии с их целевым назначением.

В кооперативе могут быть предусмотрены различные способыформирования неделимых фондов.

Примерынеделимых фондов:

- фонд потребления (для выплаты материальной помощи и премийисполнительным органам Кооператива);

- фонд накопления (для обеспечения кооператива материально-техническойбазой, ее развития и совершенствования);

- другие.

Вопрос 9. Как в бухгалтерском учете кооператива отразить операции по формированию и использованию резервного фонда, неделимого фонда?

В сельскохозяйственном потребительском кооперативе операции по формированию и использованию резервного и неделимогофонда отражаются следующими учетными записями:

- По решению общего собрания часть прибыли направлена в Резервный фонд и др. фонды:

Д 84 «Нераспределенная прибыль»;

К 82,86 «Резервный фонд».

- Направление средств Резервного фонда на покрытие убытков от текущей деятельности:

Д 82 «Резервный фонд»;

К 84 «Непокрытый убыток прошлых лет».

- Начислены членские взносы на создание Резервного фонда и др. неделимых фондов:

Д 76 по субсчетам;

К 82,86 «Резервный фонд» и др. фонды.

- Внесены членские взносы на создание Резервного фонда или др. неделимых фондов в кассу или на расчетный счет:

Д 50,51 касса или расчетный счет

К 76 по субсчетам.

Следует отметить, что в действующем плане счетов отсутствует счет, позволяющий отражать в учете информацию о прочих фондах кооператива. Для ведения такого учета можно рекомендовать счета 84 «Нераспределенная прибыль(непокрытый убыток)», или 86 «Целевое финансирование» (по выбору бухгалтеракооператива), на которых для каждого фонда необходимо открыть соответствующийсубсчет.

Вопрос 10. Как по бухгалтерскому учету отразить субсидии, полученные сельскохозяйственным потребительским кооперативом?

Субсидии относятся к средствам целевого финансирования. Бухгалтерский учет субсидий регулируется ПБУ 13/2000 «Учет государственной помощи» и ведется на счете 86 «Целевое финансирование». Аналитический учет по счету 86 ведется по назначению целевых средств и в разрезе источников поступления.

Возможны два варианта учета (п. 7 ПБУ 13/2000):

- по мере возникновения права на субсидию;

- при ее фактическом получении.

Если выбрать первый вариант, то нужно будет сделать следующие проводки:

- Д76 «Расчеты с разными дебиторами и кредиторами»

К86 суб. «Целевые бюджетные средства» – признаны средства государственной поддержки;

- Д 51 «Расчетный счет»

К 76 «Расчеты с разными кредиторами и дебиторами» – поступило финансирование.

При выборе второго варианта достаточно будет одной проводки:

- Д 51 «Расчетный счет»

К 86 суб. «Целевые бюджетные средства» – получена государственная поддержка.

Средства целевого финансирования можно направлять в неделимый фонд.

Вопрос 11. Как правильно заполнить III раздел бухгалтерского баланса бухгалтерской (финансовой) отчетности?

Некоммерческие организации, к которым относится сельскохозяйственный потребительский кооперативзаполняют раздел III баланса «Капитал и резервы». Некоммерческие организации вправе сами разрабатывать для себя формы бухгалтерской отчетности, основываясь на бланках, которые рекомендовало Министерство финансов России. Разработанную форму следует закрепить приказом об учетной политике.

В соответствии с требованиями приказа Министерства финансов России от 02.07.2010 № 66н некоммерческие организации должны назвать раздел III «Целевое финансирование» и вместо показателей уставного, добавочного, резервного капитала и нераспределенной прибыли (непокрытого убытка) включать в него показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды».

Статья «Паевой фонд» включает информацию об обязательных паевых взносах членов кооператива и паевых взносах ассоциированных членов кооператива. Указанные паевые взносы отражаются в бухгалтерском балансе отдельно от вступительных взносов и других источников целевого финансирования расходов на содержание аппарата управления потребительского кооператива, отражаемых в статье «Целевые средства».

Статья «Целевой капитал»включает информацию о величине сформированного на отчетную дату целевого капитала сельскохозяйственного потребительского кооператива.

По группе статей «Целевые средства»отражаются неиспользованные на отчетную дату целевые средства, предназначенные для обеспечения кооперативом целей, ради которых она создана, и соответствующую этим целям, отраженные в отчете о целевом использовании средств, включая чистую прибыль/убыток от приносящей доход деятельности кооператива, сформированную по итогам его деятельности за отчетный год.

По группе статей «Фонд недвижимого и особо ценного движимого имущества» отражаются средства целевого финансирования, полученного кооперативом в виде инвестиционных средств на приобретение и (или) создание основных средств, включая общего пользования, в том числе выделенных в неделимый фонд.

В группу статей «Резервный и иные целевые фонды»включаются показатели, раскрывающие величину резервного и иных целевых, специальных фондов.

НМФО «Липецкий областной фонд поддержки малого и среднего предпринимательства»

Центр развития кооперативов