ПОСЛЕДНИЕ НОВОСТИ

- НА СТАВРОПОЛЬЕ РАЗВИВАЕТСЯ АГРОТУРИЗМ

- ПЕРЕЧЕНЬ МЕР ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ СТАВРОПОЛЬСКОГО КРАЯ В 2025г.

- ПРОФЕССИЯ ФЕРМЕР

- ПРИГЛАШАЕМ ПРИНЯТЬ УЧАСТИЕ

- ВЫРАЖАЕМ ГЛУБОКИЕ СОБОЛЕЗНОВАНИЯ

- ПОСТОЯННОЕ САМОСОВЕРШЕНСТВОВАНИЕ

- КОНЕВОДСТВО - КАК БИЗНЕС И ХОББИ

- Материалы совещания от 14.02.2025 "О мерах по доведению средств государственной поддержки в 2025 году с учетом изменений в законодательстве" и "О реализации механизма льготного кредитования в 2025 году"

Участникам вебинара рассказали об основных изменениях налогового законодательства с 2025 года

Участникам вебинара рассказали об основных изменениях налогового законодательства с 2025 года

Изменения с 2025 года и преимущества электронного документооборота будут рассмотрены на вебинаре

Изменения с 2025 года и преимущества электронного документооборота будут рассмотрены на вебинаре

Разъясняем особенности представления уведомлений об исчисленных суммах НДФЛ и страховых взносов в декабре

Разъясняем особенности представления уведомлений об исчисленных суммах НДФЛ и страховых взносов в декабре

О новых правилах применения онлайн-касс на вебинаре расскажет представитель ФНС России

О новых правилах применения онлайн-касс на вебинаре расскажет представитель ФНС России

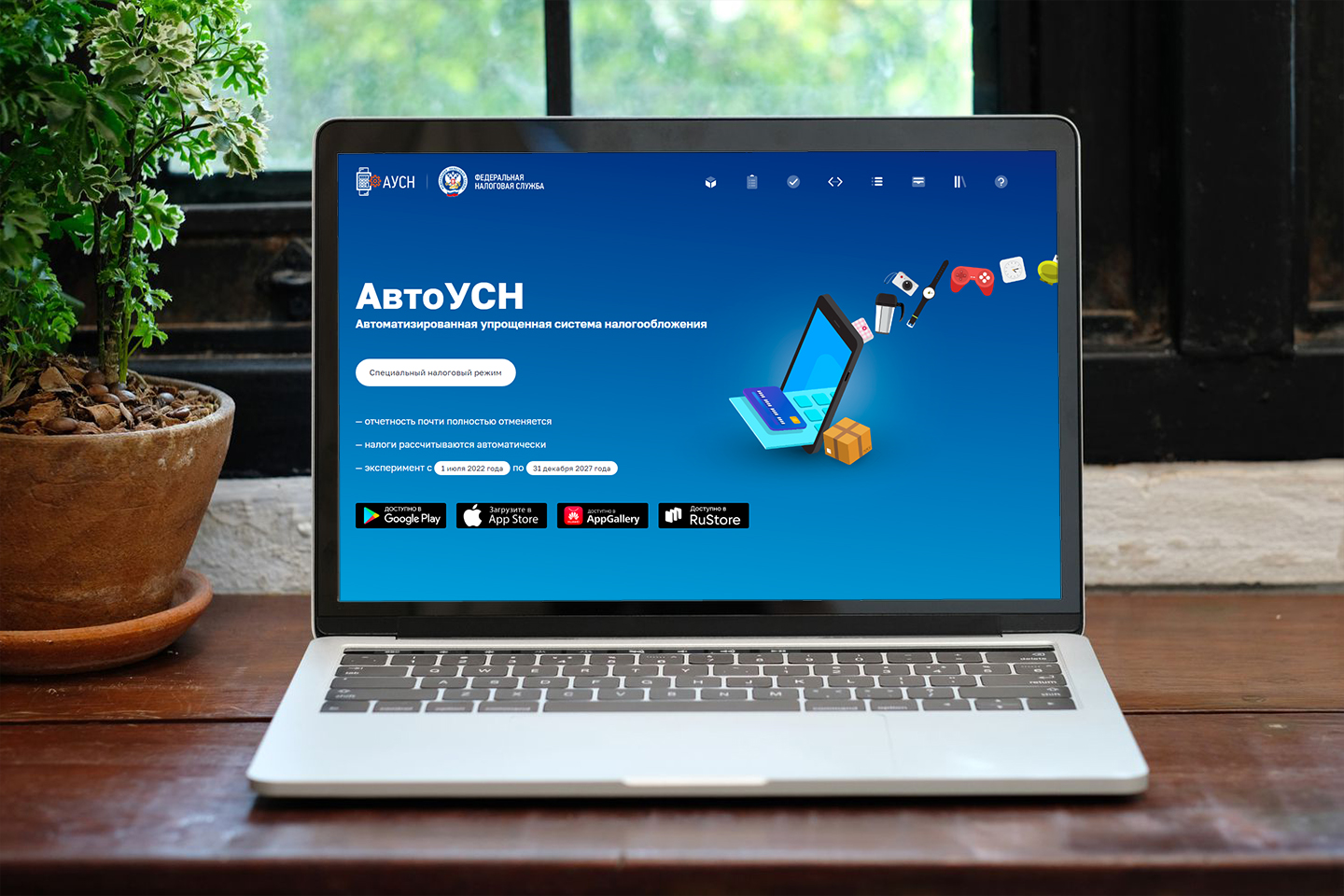

Со следующего года налогоплательщики Ставрополья могут применять автоУСН

Со следующего года налогоплательщики Ставрополья могут применять автоУСН

Сегодня истекает срок для своевременной оплаты налоговых уведомлений за 2023 год

Сегодня истекает срок для своевременной оплаты налоговых уведомлений за 2023 год

Страница 3 из 55

ПОИСК ПО САЙТУ

МЫ В СОЦ СЕТЯХ

![]()

![]()

![]()

Обратная связь

Обратная связь

Ваше сообщение было успешно отправлено